المعلومات

المطلوبه لمختلف المستويات الاداريه داخل منشأت الاعمال

|

المستوى الادارى

|

انشطه التخطيط

والرقابه

التى تمارسها الادارة

|

طبيعه القرارات

|

طبيعه المعلومات المطلوبه

|

|

الاداره الدنيا

|

الرقابه

التشغيليه:هى عمليه تحقيق البرامج التى تم وضعها فى الرقابه الاداريه وتعنى

البرامج الفرعيه والاعمال التى يتعين اختيارها والقيام بها لتنفيذ البرامج

المحدده عند المستوى الادارى الاعلى، وهى مرتبطه بالرقابه على الانشطه والاعمال

داخل الوحدات الوظيفيه

|

قرارات

لها هيكل محدد:وهى قرارات متكرره ويمكن

برمجتهامثل قرارات الممارسه اليوميه مثل قرار استعاضه المخزون

|

المعلومات التشغيلية

وتتعلق المعلومات

التشغيلية لعمليات يوما بعد يوم للمنظمة، وبالتالي، هي مفيدة

في ممارسة الرقابة على العمليات التي هي متكررة طبيعيا ويتم التحكم فى هذه الأنشطة من قبل

الاداره الدنيا من الإدارة. وتجدر

الإشارة إلى أن المعلومات التشغيلية تتعلق بأنشطة قابلة للقياس بسهولة وفقا

لمعايير محددة. وتتعلق المعلومات التشغيلية أساسا بالأداء الحالي

والتاريخي، ويستند في المقام الأول على مصادر داخلية من البيانات. والعنصر التنبؤي في

المعلومات التشغيلية منخفضة جدا، وتركز على الاجل القصير .وعلى سبيل المثال . تقارير تكاليفيه تفصليه- تقارير

رقابيه تفصليه-جداول التنفيذ اليومى- جدوله الاعمال والوقت الاضافى وتكلفته

|

|

الاداره المتوسطه

|

الرقابه

الادارية: هى عمليه تحقيق الاستراتيجيات المختاره عن طريق وضع برامج وموازنات

وهى مرتبطه بالرقابه على الوحدات الوظيفيه المنوط بها تحقيق الاستراتيجيات

|

قرارات

لها هيكل شبه محدد: وهى قرارات يمكن برمجتها جزئيا وتتطلب قدر من التقدير الشخصى

وتتضمن ووضع الخطط والبرامج لتحقيق الاهداف

|

المعلومات التكتيكية

المعلومات التكتيكية هي التنبؤية عموما، مع التركيز على

الاتجاهات على المدى القصير. قد يكون جزئيا الحالي والتاريخي

جزئيا، ويمكن أن تأتي من مصادر داخلية وكذلك خارجية وتساعد المعلومات التكتيكية مديري الاداره الوسطى على تخصيص

الموارد ووضع ضوابط لتنفيذ خطط مستوى الاداره العليا. على سبيل المثال،

المعلومات المتعلقة مصادر بديلة للأموال واستخداماتها في المدى

القصير، وفرص لنشر الأموال الفائضة في الأوراق المالية قصيرة الأجل، وما

إلى ذلك قد يكون مطلوبا في المستويات المتوسطة للإدارة. ومن امثله المعلومات المطلوبه - ملخص تكاليف

التشغيل- بيانات تخطيطيه للاجل المتوسط- قائمه تكاليف وارباح كل مركز ربحيه-تقارير موقف المخزون والصيانه والتالف

الخ

|

|

الاداره العليا

|

التخطيط

الاستراتيجى:هو عمليه تقويم للبيئه الخارجيه للمنشاه لاغراض البحث عن كيف يمكن

للمنشاه ان تتخذ الان كل ما يلزم لان تكون البيئه المستقبليه فى صالح المنشاه ثم

وضع اهداف طويله الاجل ثم تحديد الاستراتيجيات

|

قرارات ليس لها هيكل محدد : وهى قرارات معقده وغير متكرره مثل تحديد

السياسات والاهداف العامه وتعالج مواقف جديده مثل تحديد مكان المصنع الجديد

|

المعلومات الاستراتيجية:

بينما هناك حاجة إلى

المعلومات التشغيلية لمعرفة كيف يمكن للنشاط معين لا يمكن

أن يؤديها بشكل أفضل، هناك حاجة إلى المعلومات الاستراتيجية لاتخاذ القرارات الاستراتيجيه من قبل الاداره العليا،

المعلومات الاستراتيجية هي التنبؤية في الطبيعة، وتعتمد بشكل كبير على مصادر

خارجية من البيانات، وتركز علىالاجل الطويل ، وهي في معظمها في شكل موجز. ويمكن أن تشمل في بعض الأحيان

"ماذا لو" السيناريوهات. ومع ذلك، فإن المعلومات الاستراتيجية

ليست المعلومات الخارجية فقط.

وتساعد المعلومات الاستراتيجية في تحديد وتقييم هذه الخيارات بحيث تكون امام الاداره العليا خيارات مدروسة والتي تختلف عن المنافسين والقيود المفروضة على ما يقوم به المنافسين أو تخطط للقيام به.

ويتم استخدام المعلومات الاستراتيجية لتحديد الأهداف والأولويات،

والشروع في برامج جديدة ووضع سياسات لاقتناء واستخدام موارد الشركة. على سبيل المثال،

المعلومات المتعلقة الاحتياجات طويلة الأجل من الأموال المستثمرة

والمشاريع المستقبلية للشركة يمكن استخدامها من قبل مديري المستوى

الأعلى في اتخاذ قرار بشأن اكتتاب العام أو الاقتراب من المؤسسات المالية

للقرض. لفترة

طويلة، وكان يعتقد أن المعلومات الاستراتيجية هي في الأساس من المعلومات حول

البيئة الخارجية. ومع

ذلك

|

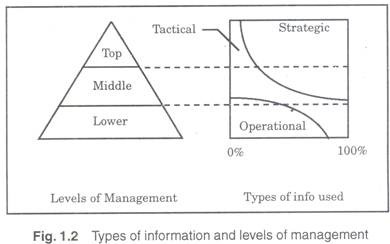

ويوضح الشكل التالى حاجه المستويات الاداريه المختلفه من المعلومات

ويتضح من الشكل وهناك حاجة لكل نوع من

المعلومات مع بدرجات متفاوتة من قبل المديرين على جميع المستويات. وهكذا، والفرق يكمن في نسبة

كل نوع من المعلومات الى إجمالي الاحتياجات من المعلومات من المديرين في مختلف

مستويات الهرم الإداري. بمعنى ان جزء من المعلومات التشغيلية يمكن استخدامة حتى

من قبل الرئيس التنفيذي للشركة. قد أن نتذكر أن كل نوع من أنواع المعلومات له دوره ليلعب في

الفعالية الإدارية

لاحظ: هذه الورقه البحثية مجرد اطارا عاما مطروحا للمناقشه والجدل

والاضافه والتطوير والتفصيل وبالتالى قد تتطلب المزيد من البحث والدراسة

"إن مرت الايام ولم

تروني فهذه مشاركاتي فـتذكروني ، وان غبت ولم تجدوني أكون وقتها بحاجة للدعاء

فادعولي"

قائمة المراجع

*سعيد محمود الهلباوي, تهاني محمود النشار(2013), "المحاسبة الإدارية المتقدمة: مدخل إدارة التكلفة ", كليه التجارة، جامعه طنطا، بدون ناشر.

*سمير رياض

هلال،2006"المحاسبه الاداريه مدخل معاصر" كليه التجاره جامعه طنطا غير

منشور.

ليست هناك تعليقات:

إرسال تعليق